第二,若增建公共房屋,反而助長跨境婚姻(無論初婚或再婚),增加家庭數目,對彌補房屋供應效用不大;假使公屋需求受此等人為因素助長,則低收入家庭所面對的房屋短缺現象,不會得到改善。簡而言之,資助公屋究竟有助於改善樓市困局抑或適得其反,在很大程度上取決於資助形式。

第三,若社會只着眼於增建單位,以彌補房屋短缺,則即使公私營房屋達六四之比,亦不足以應付全民所需,皆因經濟鴻溝根本無法縮窄。毫無疑問,公共房屋開支必會隨之飆升,有限度政府與低稅率政策勢難維持。

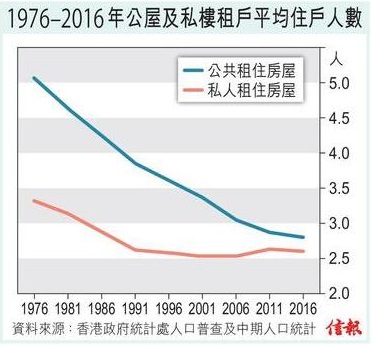

如何改革公屋政策

把寶貴土地資源埋沒,經濟價值無從釋放,各方(包括政府在內)無一受惠,整體經濟備受打擊,「有產階級」與「無產一族」之間的社經鴻溝更難望收窄,政治惡果影響深遠。

公屋政策顯然有必要改轅易轍,制訂新方向可循下列四大步驟。

第一步:出售(而非出租)最新建成的公屋,採取全新融資安排,協助低收入家庭置業。

大部分新推公屋單位應可出售,可將整幢大廈列作可供出售或出租,售價可以等同市價,其中包含發展成本與土地價值兩部分,例如發展成本100萬元,土地價值200萬元(地價視乎地點而定)。

有意購買單位的住戶須先付發展成本,支付規定的半成至一成首期後,餘款則以銀行按揭方式償還,由政府擔任按揭擔保人。有關單位5年內不得在市場上轉讓,限期過後可於公開市場上自由轉讓,資本增益概歸業主所有。

有關單位的地價,在購置時即加以釐定,以歸還政府貸款方式償付。貸款年息固定為2厘,由5年禁止轉讓期限之後起計。為協助借款家庭,政府貸款餘額將以較寬鬆的長期分期付款方式處理;逾期供款一律遞延,計入未償還貸款總額之內。

上述建議旨在為無力負擔首期,又未能獲得銀行按揭貸款的低收入住戶提供融資安排,而非直接補貼買價。有關土地本來就已免費用作興建公屋,此一融資安排不但不費公帑,政府更可於日後取回部分土地價值。

另一構思則由社會為弱勢社群提供直接資助,例如售價折扣,視乎有關家庭的實際家境而定,但這屬於政治決策。

上述新公屋計劃實際上等於政府介入,以矯正資本市場窒礙弱勢社群申請銀行貸款的不完善處,對任何一方均不會構成風險。住戶有機會成為業主,可將資產傳給近親,而且一如社會上其他業主,可隨物業升值而獲益。

獲編配新建公屋家庭若暫時無意置業,可選擇先租後買;市民一生中只能享有一次由政府提供資助融資買樓安排的福利。[size=1.7]第二步:將新融資安排適用範圍擴展至現有公屋單位。

第一步行之有效之後,政府可採取第二步,令更多合資格公屋住戶晉身業主;現有公屋單位亦可按相同原則及按先前有關單位落成以至可供入住時的市價釐定售價。

計算公屋租住單位以及未出售租者置其屋(租置)計劃單位,應按複息利率2厘釐定現時售價,並應將折舊率計入發展成本估值而非地價中,然後採取相同的融資安排(若折舊率為2厘,則剛好抵消發展成本的累計利息收費)。

已經售出而未補地價的租置單位及居屋單位,售價將以同一方式釐定。先前已繳款項先予扣除,再以複息利率2厘計算尚欠餘款,以釐定現時售價。

信報財經新聞 A17 | 時事評論 | 影子長策會 | By 陳紹銘 | 2017-04-24

信報財經新聞 A17 | 時事評論 | 影子長策會 | By 陳紹銘 | 2017-04-24