因此,筆者毫無保留、瞓身支持特首提出「置業為主導」的房策方向,因為只有「居者有其屋」,香港才能變成一個公平、公義的社會。在私樓市場,則透過放寬首置按揭成數加上8年禁租禁售,把絕對比用家更有實力的業主們,放回較對等的起跑綫;在公營房屋系統,則應按港大王于漸教授和團結香港基金的建議,鎖定資助房屋補價金額、並以市價大折讓重推「租者置其屋」計劃,私有化公屋。

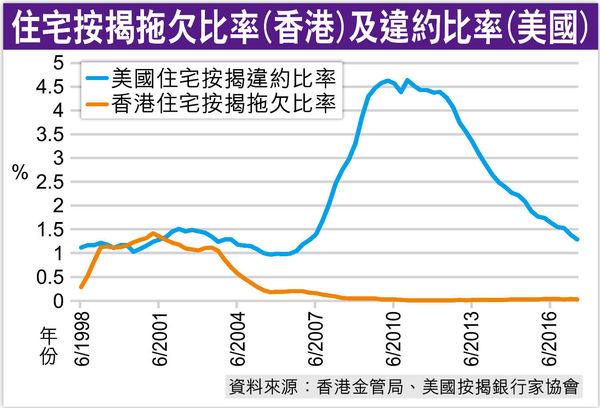

其實,就連金管局的官方理由,即「控制銀行體系風險」亦完全站不住腳︰10年前,金融海嘯的源頭美國,銀行風險的確很嚴重,該國住宅按揭違約比率(foreclosure rate,即貸款人未能按時還款,被銀行強制收樓拍賣的比率)在2008年起急升,高見4.5%。

息口續提升 壓力測試應放寬

但香港銀行體系實沒受到任何衝擊︰據金管局數字,本港按揭貸款拖欠比率(即過期供款超過3個月的按揭金額比例)自2008年全球金融危機爆發起反而跌穿0.1%,2010年後更低於0.03%,正好在金管局接連「出招」的過去8年,一直都徘徊在近0的水平!更不用說同期內新造按揭的平均貸款比率僅5成、整體自住單位有66%已供完等。過去10多年香港銀行體系與樓市相關風險水平一直非常健康!

如圖所示,香港按揭拖欠最嚴重時,是1998至2003年,樓價在亞洲金融危機、沙士等的衝擊下暴跌近7成。但當我們迎來全球自1929年以來最大(規模比97金融危機大數以十倍)的環球金融危機,香港與危機源頭美國同用美元,面對同樣利率環境,卻獨善其身,按揭貸款風險僅美國高峰期的400分之1!

當年推出「逆周期措施」,和前司長曾俊華誤以為中國經濟是曇花一現的周期性增長而非結構性機遇一樣錯誤。否則就不會出現他掛在口邊的香港「結構性財赤」和連續8年、每年30%的財政預算誤差。問題是,這個觀點和預測已經被證明錯了8年。金管局等於我們的中央銀行,央行最重可信度(credibility)。例如,美聯儲說了甚麼時候縮表、加息,就是甚麼時候進行。我們的金管局呢?全無透明度。

以官員最愛的「假設加息3厘」為例︰若金管局認為最終將加息3厘,那麼隨着加息開始,銀行的壓力測試是否應相應放寬?即每加息1厘,壓力測試的加息情景便減少1厘,否則豈不是在測試買家對「無限加息」的抗禦力?8年過去,金管局是否欠市民一個答案︰到底所謂「控制銀行風險」,實質、客觀、準確理據何在?

我們鼓勵創科、創業,卻把全球最大科技巨頭之一的阿里送走;我們以置業主導,卻在按揭貸款上諸多限制;我們要推動經濟,參與「一帶一路」和「大灣區」發展,卻妄想市民收入上升但樓價不升等,然後社會和議會卻任由監管機構用似是而非、甚至完全錯誤的理據混淆視聽。

綜上所述,到底我們的房策,是「置業主導」,還是「銀行主導」﹖抑或是「金管局主導」,甚至「自圓其說主導」﹖

編輯︰陳展宏

美術︰陳超雄

撰文: 林奮強 HKGolden50 香港黃金五十 創辦人

欄名: 盛衰關鍵

樓價不斷飆升,連專業人士也上車難。

樓價不斷飆升,連專業人士也上車難。